私が加入している年金基金『東京トラック事業厚生年金基金』が解散いたしました。

当基金は、平成28年9月28日に解散いたしました。

現在、基金事務局ではすべての加入者・年金受給者・中途脱退者等の皆さんの基金記録と、

国の厚生年金被保険者記録との突合作業や最終年金資産の確定など、清算業務を行っています。

皆様方のご理解とご協力をお願いします。…引用元…東京トラック事業厚生年金基金

今回解散した基金について当初受けていた会社側の説明だと、厚生年金とは別ににお金を払い、その分契約が満期(65歳)になった時に、

多めに年金をもらえるという事でした。

だから私も、

「じゃあ多めに年金を払ってるのか!俺は!」

という認識で、解散すると聞いたときは、

「ふざけんな!金返せ!詐欺師ども!」

と思っていたんですけど、

よ~く調べてみるとどうやらそこまで話は単純ではないようで。

なので、年金基金解散と我々労働者への影響をなるべくわかりやすく解説したいと思います。

東京トラック事業厚生年金基金の仕組みは?

基金の掛け金は事業主が負担する

まずはこれです。

私が加入している『東京トラック事業厚生年金』の「掛け金」は、私が負担しているわけではなく、私が勤めている『会社』が負担しています。

つまり私のポケットからは1円も出ていません。

なので「詐欺だ!」とか言うのは少しお門違いで、実は「ん?なにいってんのこいつ?」という状態なんです。

3階とか1階とかについても少し理解しよう

年金の事を調べると真っ先にでてくるのが、「1階」「2階」という単語ではないでしょうか?専門用語も多いので、結局何が言いてえんだ!みたいな状況になるんですけど、ここはもうすごく簡単に考えてOKです。

まず、

日本国民の義務である年金というのが国民年金。これが通称『1階』と呼ばれています。

そして企業に勤める会社員の人が入るのが厚生年金。これが通称『2階』と呼ばれています。

そして今回の基金は『3階』と呼ばれています。

なぜ『階』と表現するのかは置いといて、

当然階数が多くなればなるほど将来『年金』としてもらえるお金は多くなります。

ここまでは大丈夫でしょうか?

基金は『本来納付しているはずだったお金(厚生年金)』と企業からもらう『掛け金』で運営されている

そうなんですよ。びっくりしました。

図解で説明させてもらいますね。

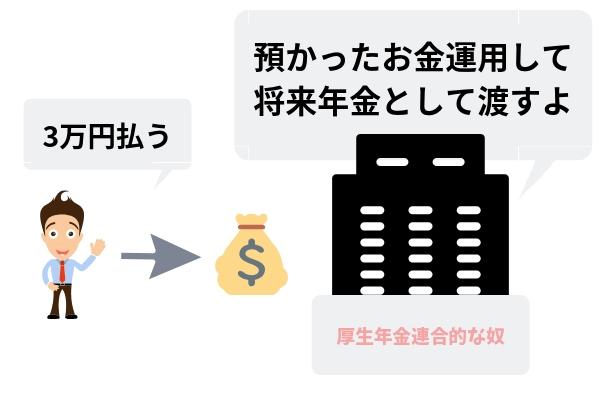

まず状況を理解してもらうために、あなたが年金を『毎月3万円』納付していることをイメージしてください。

『厚生年金のみ』の加入だった場合

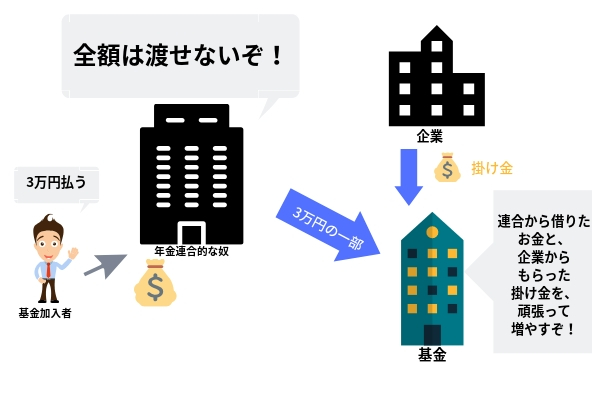

『厚生年金基金』に加入している場合

(※本来は年金加入者が厚生年金から将来的に受け取る『権利(代行部分と呼ばれるもの)』を厚生年金基金は借りています)

つまり、

どちらにせよ納付しているお金である『3万円の一部』と、加入している企業からもらう『掛け金』、その集まったお金を運用して増やして基金加入者である『個人』にもっと多く年金を分配しよう!というのが年金基金の制度。

なので理論上はその運用が「マイナス」にさえならなければ、みんなハッピーな制度なんです。

もともと厚生年金に渡すであろうお金(3万円の一部)を運用するわけですからね。

ただここで疑問が浮かぶはずです。

「あれ?でもお前『厚生年金連合的なやつ』から借りた『3万円の一部』が返せなくなったらどうすんの?」

そうです。

現実にこれが返せなくなった基金があり、それがニュースにもなった『栃木県石油業厚生年金基金』です。では、この基金がどうなったかというと、

「『厚生年金連合的なやつ』から借りたお金が足りなくて返せないんだ!」

「加入してたみんな(企業)で返そう!」

っと。詐欺ですよね。っていうかブチギレていいと思います。

しかしその返せなくなったお金を穴埋めするのは企業であり個人ではないのです。

だから個人にはその負担は及ばないんですね。

だから今回の件だったり、厚生年金基金の相次ぐ解散で憤っているのは『経営者達』なんですよ。

なので我々会社員であり労働者は実際問題そこまで痛くもない事案だったわけです。

残余財産分配金って何?

これは基金が解散した際に残っている財産を加入者の方たちに分配するお金です。

分配金は貰ったほうがいい?

さてさてここからが本題だと思います。

このページを見ているという事は、

自分が入っている基金が解散したんだけどどうすりゃいいの?って人が多いと思います。

先に結論を言うと、個人の自由です。

そのままその分配金を企業年金連合会というところに移し運用をしてもらい、今までとほとんど似たような制度で運用してもらうか、

「なんだ!余ったお金あるならよこせ!もうお前らは信用ならん!」

という方はそのまま分配金を受け取って貰っていいと思います。

まとめ

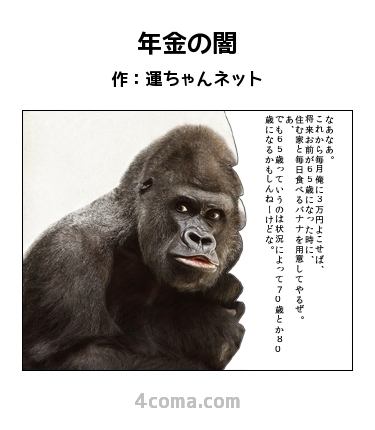

年金基金の多くがAIJの詐欺事件から破綻や解散を、余儀なくされたわけですが、正直なところ年金ってどうなのでしょうね。

結局のところ、国がやっている年金という制度はこのゴリラが言っていることと大差ありません。

「住む家」と「毎日食べるバナナ」というのはそれが年金の支給額だと思ってください。

でもですね、年金は「破綻する」と言われていますが、それは起こりえないんですよ。

上のゴリラが言っているように「支給年齢を引き上げればいいだけ」ですから。

すごく簡単ですよね。

私は今回の基金の件で、

「分配金を受け取る」という選択肢を選びましたが、

これにはちゃんとした理由があり、

「将来に利益を留保してもいいことなんてなにもない」

と思っているからです。

このことについて実は日本の会社でも多くがやっている、年金と似たような制度がありますよね。

そう、退職金です。

結局誰にも20∼30年後のことなんかわかりませんし、私が書いている事に少しでも共感する人がいれば、この「ゴリラ」が言っていることを思い出して、よく考えなおしてみてください。

コメント